初めてマイホームをご購入されるお客様へ

グレーターバンクーバーの不動産価格

カナダでの移民権を取得された方の次なる目標はやはりマイホームの購入です。

カナダ、とりわけバンクーバーの不動産は北米でも高額として知られています。一戸建て物件の平均価格は約$2ミリオン、タウンハウス物件で$1.2ミリオン、コンドミニアムタイプでも$80万ドルが相場となります。

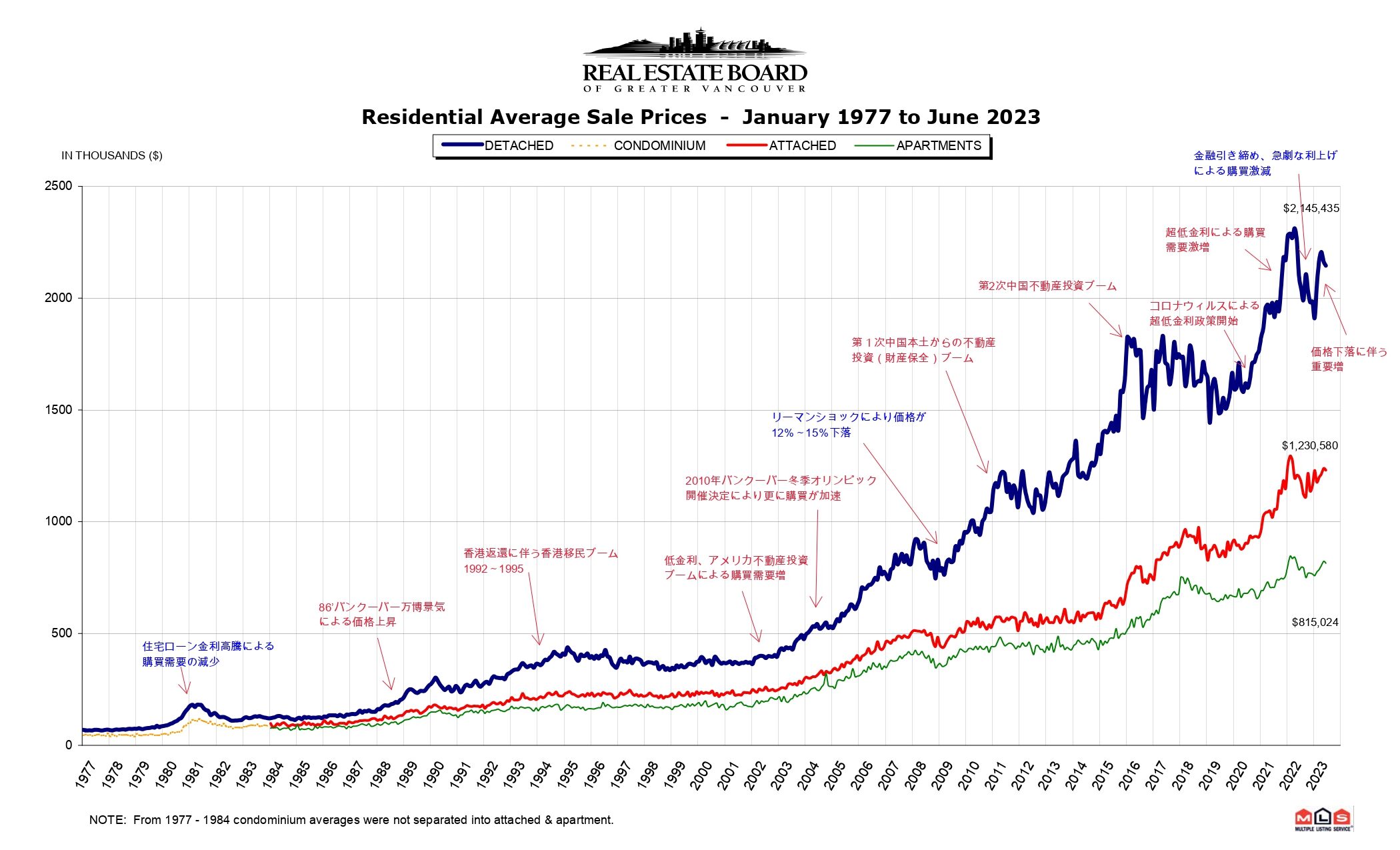

過去45年のグレーターバンクーバーの不動産価格推移グラフ(*戸建て不動産(青線)、タウンハウス(赤字)、コンドミニアム(緑))

過去45年の価格推移を見て分かる通り、2002年以降急劇に不動産価格が上昇しています。これには時々において幾つかの要因がありますが、全体としては主に海外から(特に中国本土)の資金の流入が挙げられます。カナダの不動産は安定した政情、移民政策、保守的は金融政策を背景とし、超安定資産としての人気があります。その結果、今後の政局や経済に不安を抱える国々からこぞって移民や資本が流入しています。

また、アメリカドルとの為替レートや、急激なインフレ―ションを背景に多くのアメリカ企業がカナダでの雇用を促進し、アマゾンやマイクロソフトと言った巨大企業もバンクーバーへ進出しています。

今後も移民政策の拡充が予想され、グレーターバンクーバーでは年間50万人前後の人口増加が見込まれています。人口の増加に比べ住宅の着工軒数はまだまだ遅れており、今後も供給不足は続くと思われます。

なぜカナダでの不動産購入が重要なのか?

こんなに不動産価格が高いのに、なぜマイホームの購入が重要なのでしょうか?

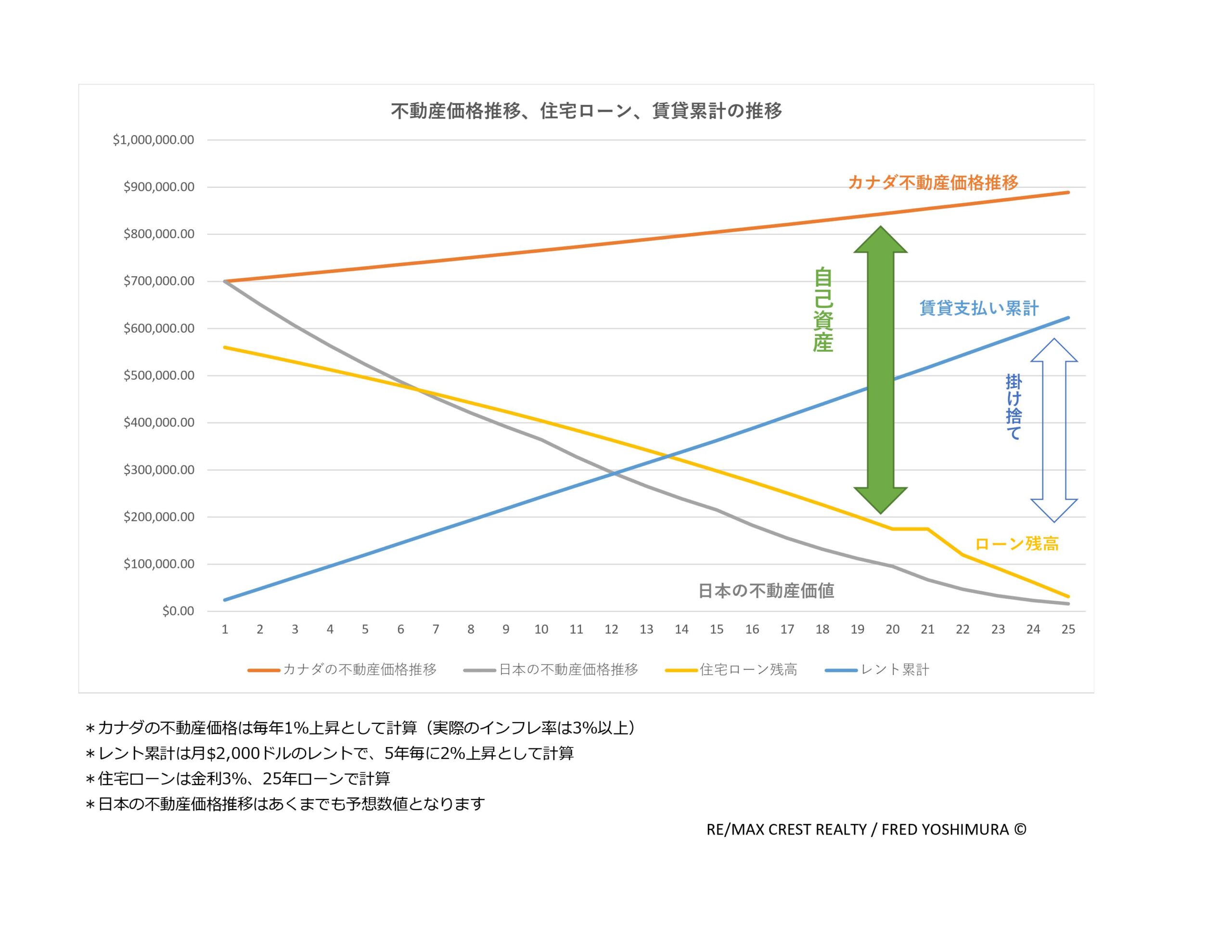

カナダの不動産は自己資産構築の最も大きな部分を占めています。カナダでは建物の耐用年数が長いのが特徴で、築年数に関わらず不動産価値が上昇していきます。この現象は新築物件の価格に比例しており、開発用地買収、建築コストの上昇により、今後も引き続き上昇していくと予想されています。

オレンジの線が示すように、不動産価格は最低でも物価上昇率で上昇を続け、住宅ローン残高は返済によって減少していきます(黄色線)。長期保有する事によってこの差が増加していき、将来的な自己資産増加に繋がります(緑の縦線)。一方で賃貸を続けた場合、青線のように賃貸料の支払い額が増大するだけで25年経っても資産としては一切残りません(青の縦線)。

賃貸と購入の判断基準

マイホームの購入vs賃貸というテーマはいつでも人気のトピックですね。私もよく皆様に聞かれます。

当然それぞれのケースによって回答は異なりますが、幾つか判断基準を明記します。

-

- 移民権を取得済みで、今後も5~10年以上単位で定住を決断している

- ある程度安定した定職や世帯収入が見込める

- 頭金のご用意がそれなりにある

- 現在支払っている家賃+@で無理なくローンが返済可能

ここまで①~④の条件が揃っていれば、これは間違いなく購入を強くお勧めします。

お子様の予定など世帯人数が増える可能性がある場合も、お早目に購入プランを立てられる事をお勧めします。3ベッドルーム以上の賃貸料は住宅ローン返済を大きく上回ってしまう可能性が高いです。また、現在比較的安いレントで賃貸している方も、大家の事情で転居を要求された時に賃料が劇的に上がってしまうので要注意です。

一方で、まだ転職や別のキャリアアップを目指している、日本への帰国や他の都市へ移住の可能性がある、など向こう2~3年で生活環境が変わるような可能性がある方は、まだ賃貸で様子を見た方が得策かもしれません。いずれの場合でも頭金のご準備には時間がかかりますので、預貯金以外にも贈与や相続なども含め、早めのプランニングが不可欠です。

とは言っても多額の住宅ローンに不安がある。

上記の試算グラフのグレーの線のように不動産価値が一方的に下がってしまう日本の不動産を目の当たりにしていると、不動産価値が早い時点でローン残高を下回ってしまう為、どうしても住宅ローン=一生物、もしくは2世代?での返済、といった重いイメージを持ってしまいがちですが、カナダにおける安定した不動産市場では①価値が安定している ②中古不動産の流通は市場の95%以上 ③バンクーバーでの流通性の高さ、といった点で大きく事情が異なります。

住宅ローンは計算上25~30年ローンとなりますが、これは25年間きっちり完済しなければいけない、という訳ではありませんので、生活サイズやスタイルの変化に伴い、売却、住み替えが比較的容易に行えます。特に流動性の高いバンクーバーやトロントなどの大都市では、売り出しから3~4カ月後には自己資産分の現金化が可能なため、資産を不動産という形でパークしておく(資産保全)という表現がよく使われます。

勿論人生最大の買い物である事は間違いありませんので慎重な検討は必要ですが、早めのご購入は将来の資産形成の鍵と言えます。

諦めるのはまだ早い!50万ドルからの不動産購入

$50万ドルの不動産を購入する場合の支払いイメージ

頭金$10万ドル、住宅ローン$40万ドル、金利5.5%、30年ローンで試算

| 月々のローン返済額 | $2,256 |

|---|---|

| コンドミニアム共益費 | $350.00 |

| 固定資産税(月額) | $150.00 |

| 住宅保険(月額) | $100.00 |

| 合計 | $2,856.00 |

この試算の場合、世帯年収は税引き前のグロス所得で約9万ドル前後~$10万ドル程度となります。

2023年6月現在、バンクーバーでの賃貸平均は1BRで$2,800ドル、2BRでは$3,800ドルとなりますので、同じ住居費を払うなら、圧倒的に購入の方が有利です!

実際に物件を検索してみる https://fredyhome.com/map-search.html

先ずはご相談はお早めに!

不動産のご購入やご売却に関するご相談は無料にて行っております。お忙しい方は平日のお仕事後や、週末でもフレキシブルに応対しておりますので、先ずはオンラインミーティングでご自宅からお気軽にご相談ください。

お問い合わせはこちらから。

")